Note de conjoncture

La résilience globale des marchés l’emporte sur les incertitudes

L’année 2025 s’est terminée sur des marchés d’actions enchaînant les records, portés par une économie mondiale plus résiliente qu’attendue, une inflation en décélération en Europe et relativement maîtrisée aux États-Unis, et des politiques monétaires des banques centrales qui ont continué à être accommodantes. La résilience du marché du travail, des tarifs douaniers moins élevés qu’annoncés par l’administration américaine lors de Liberation Day(1), des politiques budgétaires généreuses et un prix du pétrole bas sont tant de facteurs ayant permis de revoir à la hausse les prévisions de croissance mondiale pour 2025.

Le quatrième trimestre aura été marqué par le « shutdown » budgétaire record aux États-Unis de 43 jours qui a retardé la diffusion des données d’emploi et d’inflation et pesé sur la visibilité macroéconomique. Dans ce contexte, la Fed a poursuivi son assouplissement monétaire entamé en septembre en effectuant deux baisses de taux supplémentaires en octobre puis en décembre, ramenant les taux directeurs dans une fourchette de 3,5%-3,75 % non sans divisions internes. L’incertitude économique aux États-Unis est renforcée par des signaux contraires entre des « hard data » relativement positives (inflation, croissance, emploi) et des « soft data » en demi-teinte (confiance des consommateurs en baisse entre septembre et novembre suivie d’un rebond en décembre(2), indices PMI Services et PMI Manufacturier au-dessus de 50 mais en dégradation sur le T4(3)).

Après avoir effectué la plus importante baisse de taux d’intérêts sur 12 mois (les taux de dépôt étant passés de 4 % à 2 % entre juin 2024 et juin 2025(4)), la BCE a fait une pause au quatrième trimestre. En novembre 2025, l’inflation harmonisée (HICP) en Zone euro a été annoncée à 2,1 % (stable par rapport à octobre), avec des services à 3,5 % et une énergie encore légèrement négative (-0,5 %), confirmant l’idée d’une inflation maîtrisée. L’indice PMI Composite(5) de la Zone euro du quatrième trimestre a atteint son plus haut niveau (52,3) depuis le deuxième trimestre 2023 et la croissance économique prévue pour 2025 a été révisée à la hausse par la BCE en décembre pour atteindre 1.4 % (+0,2 points par rapport aux projections de septembre), démontrant la résilience de la zone.

La Chine reste un cas à part : la croissance devrait atteindre environ 5 % sur l’année, mais avec une dichotomie nette entre une demande domestique entravée par l’immobilier et le chômage des jeunes, et un commerce extérieur très dynamique. Malgré une chute des exportations vers les États-Unis (-29 % a/a), le surplus commercial cumulé sur 11 mois a dépassé 1000 Mds $(6). Le dynamisme du commerce extérieur a repoussé la nécessité pour le gouvernement de déployer un plan de relance généralisé fortement attendu par le marché.

Au quatrième trimestre 2025, les marchés d’actions ont poursuivi leur progression, portés par la résilience de l’économie mondiale et les bons résultats des entreprises malgré les nouvelles taxes douanières américaines. L’année 2025 marque une interruption de la suprématie du marché boursier américain sur le reste du monde au cours de ces dernières années. Le S&P 500 a gagné 2,3 %(7) sur le trimestre, clôturant l’année sur une hausse de 16,4 %, avec une performance toujours concentrée sur les grandes valeurs technologiques (l’indice « Magnificent 7(8) » aura délivré 22.6 % sur l’année en $), tandis que l’Eurostoxx a progressé de 4,9 %(9) sur le trimestre grâce à la détente de l’inflation et à la poursuite de l’excellente performance des banques (+80 % sur l’année, un record historique).

Les marchés émergents ont également clôturé le trimestre en hausse (+4,3 %(10)) malgré un repli des actions chinoises, portés par la Corée et le Brésil. Les indices obligataires souverains américains et européens ont affiché une performance légèrement positive sur le trimestre(9), confirmant la résilience des actifs risqués. Une hausse des taux à 30 ans a pu être observée en 2025 dans l’ensemble des économies développées (États-Unis, Allemagne, Japon), reflet de l’augmentation de la prime de terme.

(1) Le Liberation Day est l’annonce d’une nouvelle politique commerciale menée par le président des États-Unis Donald Trump à la suite de son « discours de libération » du mercredi 2 avril 2025.

(2) Université du Michigan

(3) S&P Global

(4) BCE

(5) Indice des directeurs d’achat, indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50, une contraction

(6) General Administration of Customs of the People’s Republic of China

(7) Source : Bloomberg, 31/12/2025

(8) Les « Magnificent 7 » sont sept actions américaines du secteur technologique, à savoir Microsoft, Nvidia, Tesla, Meta, Apple, Alphabet et Amazon.

(9) Source : Bloomberg, 31/12/2025

(10) MSCI Emerging Markets PR USD, Bloomberg

Note de conjoncture

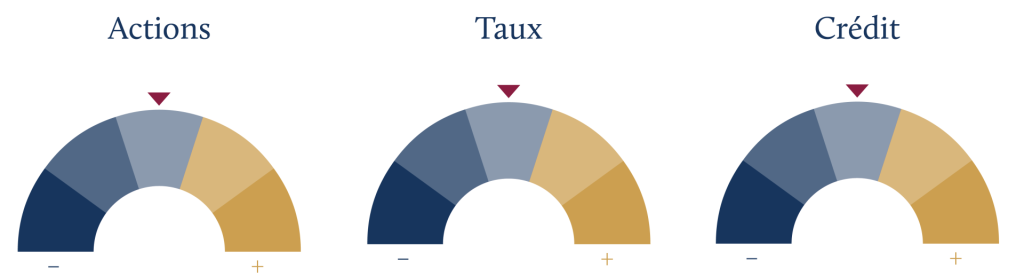

Baromètre

Vidéo - Point de conjoncture

Analyse du 4ème trimestre 2025

Découvrir Afer Premium

Découvrez Afer Premium, un fonds multi actifs flexible et innovant, qui investit à la fois dans des classes d’actifs cotés comme les actions, les obligations, ou des stratégies de gestion alternative ; mais aussi, dans des classes d’actifs non cotés comme le private equity, l’immobilier ou les fonds de crédit.

À voir également

Commencez à construire vos projets de vie avec 100 € seulement

Publié le 06 juillet 2026

Assemblée Générale 2026 : résultat des votes

Publié le 01 juillet 2026

L’actualité des marchés – mai 2026

Publié le 16 juin 2026

21juil.

La Roque-d'Anthéron

Soirée Afer

29août

La Chaise-Dieu

Soirée Afer