Présentation

A qui s’adresse ce support ?

Afer Rendement Janvier 2024 est un support en unités de compte adossé à un titre de créance de droit français, présentant un risque de perte en capital partielle ou totale.

Ce support s’adresse aux adhérents qui souhaitent diversifier leurs placements sur une durée d’investissement maximum de 10 ans et 2 jours et qui disposent de connaissances suffisantes pour en appréhender les caractéristiques.

L’investissement sur un support en unités de compte présente un risque de perte en capital.

L’enveloppe de souscription du support en unités de compte Afer Rendement Janvier 2024 est fermée.

Tout adhérent souhaitant investir sur Afer Rendement Janvier 2024 doit au préalable réussir un test de compréhension.

L’investissement sur Afer Rendement Janvier 2024 doit être réalisé par l’intermédiaire de votre conseiller Afer habituel.

Quel est l’objectif d’Afer Rendement Janvier 2024 ?

L’objectif d’Afer Rendement Janvier 2024 est de restituer le capital initial investi, majoré d’un gain inconditionnel de 4,70 %(1) brut soit, selon le scénario, un Taux de Rendement Annuel Net maximum de 3,92%(2), multiplié par le nombre d’années écoulées depuis la date d’émission (25/04/2024).

A partir de l’année 3 jusqu’à l’année 9, il existe une possibilité de remboursement anticipé au gré de l’Emetteur(3), offrant un remboursement de l’intégralité du Capital Initial.(1)

(1) Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais (d’entrée, de rachat, de réorientation d’épargne, de gestion) liés, le cas échéant, au contrat d’assurance vie, et/ou hors fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l’Émetteur. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveaux des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(2) Le Taux de Rendement Annuel (TRA) net serait de 3,37% si le produit continue jusqu’à l’échéance, de 3,75% si l’émetteur décide de rembourser par anticipation à l’issue de l’année 5 et de 3,92% si l’émetteur décide de rembourser par anticipation à l’issue de l’année 3. Les Taux de Rendement Annuel (TRA) nets s’entendent en l’absence de défaut de paiement, faillite et de mise en résolution de l’Émetteur. Ces TRA nets ne correspondent donc pas nécessairement aux rendements effectifs obtenus par les investisseurs sur leur placement. En cas de vente du titre avant ces dates, les TRA nets peuvent être supérieurs ou inférieurs à ceux indiqués. L’investisseur peut subir une perte en capital. Les TRA sont nets des frais de gestion ou nets des droits de garde (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 0,53% annuel) et sont calculés hors prélèvements fiscaux et sociaux. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller Afer habituel.

(3) Veuillez-vous référer au tableau récapitulant les principales caractéristiques en page 6 pour le détail des dates

Quel est le mécanisme de remboursement d'Afer Rendement Janvier 2024 ?

Les informations ci-après sont présentées sous une forme simplifiée.

Nous vous invitons à prendre connaissance de la brochure en téléchargement.

- Remboursement par anticipation à partir de l’année 3

Des années 3 à 9, il existe une possibilité de remboursement anticipé.

Dans ce cas : restitution du Capital Initial majoré d’un gain inconditionnel de 4,70%(1) brut multiplié par le nombre d’années écoulées, depuis le 25 avril 2024.

- Remboursement à l’échéance des 10 ans et 2 jourssi le support n’a pas été remboursé par anticipation :

À la date d’échéance, le 27 avril 2034, si le mécanisme de remboursement anticipé au gré de l’Emetteur n’a pas été activé précédemment, 100% du Capital Initial(1) est remboursé, majoré d’un gain inconditionnel de 4,70% brut(1) et multiplié par le nombre d’années écoulées depuis le 25 avril 2024.

(1) Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais (d’entrée, de rachat, de réorientation d’épargne, de gestion) liés, le cas échéant, au contrat d’assurance vie, et/ou hors fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l’Émetteur. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveaux des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

Documentation

Carte d’identité Afer Rendement Janvier 2024

Banque émettrice : Société Générale

Code ISIN : R001400MGK0

Forme juridique : Titre de créance

Date de création : 26 janvier 2024

Horizon de placement recommandé : 10 ans et 2 jours

Date d’investissement : Du 26 janvier 2024 au 22 mars 2024

L’offre de souscription a été close par anticipation car le montant de l’enveloppe de commercialisation est atteint.

L’Émetteur se réserve le droit de mettre fin à la période de commercialisation du produit sans préavis et à tout moment avant la fin de la période de commercialisation.

| En date de valeur du | |

|---|---|

| Valeur liquidative |

Performances nettes de frais de gestion financière, hors dividendes, brutes de prélèvements sociaux et fiscaux.

Les performances passées ne présument en rien des performances futures.

Sources GIE AFER et Société Générale.

Risques

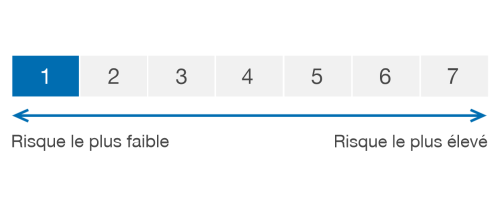

Profil de risque

L’indicateur de risque part de l’hypothèse que vous conservez le produit 10 ans 2 jours.

Le risque réel peut être très différent si vous optez pour une sortie avant échéance, et vous pourriez obtenir moins en retour. Vous risquez de ne pas pouvoir vendre facilement votre produit, ou de devoir le vendre à un prix qui influera sensiblement sur le montant que vous percevrez en retour.

L’investissement sur un support en unités de compte présente un risque de perte en capital.

Les principaux risques

Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leur conseiller Afer habituel. Le produit est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Vous êtes sur le point d’acheter un produit qui n’est pas simple et qui peut être difficile à comprendre. Du fait de la crise géopolitique actuelle impliquant la Russie et l’Ukraine, les marchés financiers traversent un grave ralentissement marqué par une baisse de la valeur des actifs négociés sur ces marchés, une volatilité accrue et une forte incertitude. Dans ces conditions de marché difficiles, les investisseurs doivent analyser en profondeur les risques et les avantages de leurs décisions financières, en tenant compte de toutes les implications potentielles de la situation actuelle particulière.

Les facteurs de risque sont notamment :

Risque relatif à l’inflation :

Si le contexte économique actuel caractérisé par un niveau d’inflation élevé perdurait tout au long de la durée de vie du produit, le rendement « réel » du produit, correspondant à son rendement auquel est soustrait le taux d’inflation, pourrait être négatif.

Risque de crédit :

Les investisseurs prennent un risque de crédit final sur Société Générale en tant qu’Émetteur. En conséquence, l’insolvabilité de l’Émetteur peut entraîner la perte totale ou partielle du montant investi.

Risque de marché :

Le produit peut connaître à tout moment d’importantes fluctuations de Niveau (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous-jacent(s) et des taux d’intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi.

Risque de liquidité :

Ce produit comporte un risque de liquidité matériellement pertinent. Certaines circonstances de marché exceptionnelles peuvent avoir un effet négatif sur la liquidité du produit. Il se peut que l’investisseur ne soit pas en mesure de vendre facilement le produit ou qu’il doive le vendre à un prix qui impacte de manière significative le montant qu’il lui rapporte. Cela peut entraîner une perte partielle ou totale du montant investi.

Risque de perte en capital en cours de vie :

Ce produit comporte une protection totale du capital. Cette protection ne vaut qu’à la date d’échéance. Hors cas de remboursement anticipé, en cas de sortie du support avant l’échéance du titre (en cas de rachat, total ou partiel, d’arbitrage ou de dénouement du contrat d’assurance vie par décès de l’assuré), la valorisation du titre dépendra des paramètres de marché du jour de la sortie. Elle pourra être très différente (inférieure ou supérieure) de celle résultant de l’application de la formule de remboursement prévue, et pourra occasionner une perte en capital partielle ou totale non mesurable a priori.

Risque lié à l’éventuelle défaillance de l’émetteur :

Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine de l’émetteur, l’investisseur est soumis à un risque de diminution de la valeur de sa créance, de conversion de ses titres de créance en d’autres types de titres financiers (y compris des indices) et de modification (y compris potentiellement d’extension) de la maturité de ses titres de créance

À voir également

Assemblée Générale 2026 : résultat des votes

Publié le 01 juillet 2026

L’actualité des marchés – mai 2026

Publié le 16 juin 2026

Découvrez la lettre Afer 127 : numéro spécial Assemblée Générale 2026

Publié le 11 mai 2026

21juil.

La Roque-d'Anthéron

Soirée Afer