La fiscalité de l’assurance vie explique en grande partie son succès. Durant la phase d’épargne, l’imposition de l’assurance vie porte uniquement sur les produits perçus. Cette taxation intervient uniquement s’il y a rachat (partiel ou total). Les prélèvements sociaux sont pour leur part recouvrés chaque année lors de l’inscription en compte des produits d’un fonds en euros, au moment d’un rachat ou en cas de décès.

L’autre volet fiscal de l’assurance vie concerne la fiscalité en cas de décès éventuellement applicable aux capitaux transmis et payable par les bénéficiaires.

Comment calculer la fiscalité de l’assurance vie en cas de rachat ?

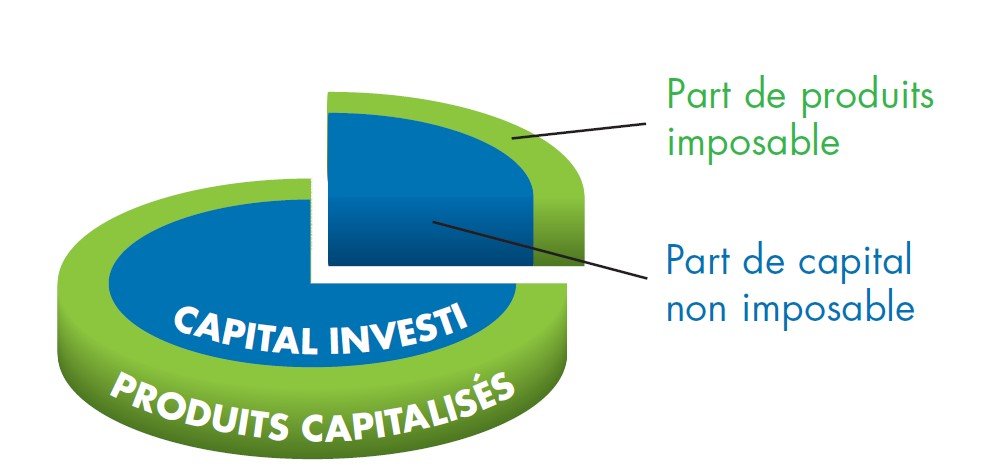

Mode de calcul des produits taxables

Lorsque vous effectuez un rachat, seule une partie de celui-ci est imposable, la partie correspondant aux produits (intérêts ou gains) perçus.

Par exemple, sur un rachat partiel de 10 000 €, dont 1 000 € d’intérêts (montant calculé par l’assureur), l’imposition du rachat partiel portera uniquement sur les gains enregistrés, c’est-à-dire sur les 1 000 €. Ce mode de calcul limite considérablement l’impact fiscal de la taxation de l’assurance vie.

Assurance vie : quelle fiscalité avant 8 ans ?

Si votre contrat d’assurance vie a moins de 8 ans et que vous n’avez pas réalisé de versements à compter du 27 septembre 2017, les produits perçus en cas de rachat sont soumis en totalité au barème progressif de l’impôt sur le revenu.

En fonction de votre tranche marginale d’imposition, il peut être judicieux d’opter au moment du rachat, pour le prélèvement forfaitaire libératoire (directement précompté par l’assureur). Celui-ci est de 35 % si le rachat intervient au cours des 4 premières années du contrat. Il passe à 15 % si le rachat a lieu au cours des 4 années suivantes (soit avant les 8 ans du contrat).

Si vous avez effectué des versements sur votre contrat d’assurance vie depuis le 27/09/2017 (nouveau contrat d’assurance vie ou de capitalisation ou versement sur un tel contrat), les produits issus de ces versements seront normalement taxés au titre du prélèvement forfaitaire unique (PFU). Vous pouvez toutefois décider d’opter pour l’imposition suivant le barème progressif de l’impôt sur le revenu.

Cette nouvelle imposition se fera alors en deux phases :

Un prélèvement forfaitaire non libératoire de 12,80 % est effectué directement par l’assureur, au moment du rachat. La régularisation se fait ensuite au moment de l’imposition sur l’ensemble des revenus de capitaux mobiliers. Le contribuable opte alors entre application du prélèvement forfaitaire unique d’un taux de 12,80 % ou, sur option, l’intégration dans les revenus soumis au barème de l’IR.

A cette imposition s’ajouteront les prélèvements sociaux quelle que soit l’option choisie.

Quelle imposition de l’assurance vie après 8 ans ?

La fiscalité de l’assurance vie s’allège une fois que le contrat franchit le cap des 8 ans. En effet, un abattement annuel de 4600€ pour une personne seule et de 9200€ pour un couple soumis à une imposition commune (couple marié ou ayant conclu un PACS) s’applique sur le montant des intérêts taxables. Cet abattement réduit la base d’imposition de tous les rachats de l’année, tous contrats d’assurance vie confondus.

En cas de versements sur votre contrat avant le 27 septembre 2017

Si vous avez réalisé des versements sur votre contrat avant le 27 septembre 2017, le montant des produits supérieurs à ces seuils seront soumis soit au barème progressif de l’impôt sur le revenu. Si vous optez pour le prélèvement forfaitaire libératoire, celui-ci s’appliquera sur l’intégralité des produits lors du rachat, vous bénéficierez d’un crédit d’impôt égal au taux du prélèvement multiplié par le montant de l’abattement non imputé.

En cas de versements sur votre contrat après le 27 septembre 2017

Si vous avez réalisé des versements sur votre contrat depuis le 27 septembre 2017, le montant des produits seront soumis soit au barème progressif de l’impôt sur le revenu, soit sur option, à un prélèvement forfaitaire unique de 7,50 % sur les produits afférents aux primes versées et restant investies inférieures à 150 000 €. Quant aux produits afférents aux primes versées et restant investies supérieures ou égales à 150 000 €, le taux de prélèvement forfaitaire unique est de 12,80 %.

Cette nouvelle imposition se fera alors en deux phases :

- Un prélèvement forfaitaire non libératoire de 7,50 % est effectué directement par l’assureur, au moment du rachat.

- La régularisation se fait ensuite au moment de l’imposition sur l’ensemble des revenus de capitaux mobiliers. Le contribuable est soumis par principe à l’imposition forfaitaire unique au taux de 12,8% ou de 7,5% à défaut d’option pour l’imposition suivant le barème progressif de l’impôt sur le revenu.

Cette seconde phase d’imposition est réalisée par l’administration fiscale qui déduira le prélèvement non libératoire déjà acquitté.

A cette imposition s’ajouteront les prélèvements sociaux quelle que soit l’option choisie.

Les produits des contrats souscrits avant le 1er janvier 1983 étaient jusqu’à présent exonérés.

Depuis le 1er janvier 2020, les produits issus des versements effectués à compter du 10/10/2019 pour les contrats souscrits avant le 1er janvier 1983 sont soumis au PFU dans les conditions décrites ci-dessus.

Tableau synthétique : imposition des produits (hors prélèvements sociaux)

Les exonérations d’impôt avant ou après 8 ans

Les produits de placement sont exonérés d’impôt sur le revenu (mais pas de prélèvements sociaux*) si le rachat (partiel ou total) fait suite à certains événements : licenciement, retraite anticipée ou invalidité du souscripteur ou de son conjoint (classement en 2ème ou 3ème catégorie) ; cessation d’activité non salariée du souscripteur ou de son conjoint lorsqu’une liquidation judiciaire est prononcée.

* Sauf en cas d’invalidité

En fonction de la date à laquelle les versements ont eu lieu, certains contrats d’assurance vie bénéficient d’une exonération totale d’impôt sur les produits accumulés. Il s’agit :

- des contrats souscrits avant 01/01/1983, dès lors qu’un versement n’a pas été fait à compter du 10/10/2019.

- des P.E.P. de plus de 8 ans

- des contrats DSK de plus de 8 ans

Téléchargez les fiches pratiques

Rente viagère : quelle imposition ?

Le capital (épargne investie + intérêts capitalisés) qui va permettre la mise en place de la rente viagère est exonéré d’impôts et de prélèvements sociaux. La rente est en revanche imposable au même titre que vos revenus professionnels (salaires, pensions de retraite…), mais sur une fraction seulement de son montant : 70 % si vous avez moins de 50 ans, 50 % si vous avez entre 50 et 59 ans, 40 % si vous avez entre 60 et 69 ans et 30 % si vous avez plus de 70 ans au moment de la mise en service de la rente. Cette fraction est également soumise aux prélèvements sociaux.

Quel est votre projet de vie ?

Découvrez comment mettre en place un plan d’investissement adapté à votre profil d’épargnant, à vos capacités financières et à la durée de votre épargne.

Calculez votre épargne avec le simulateur d’épargne en ligne

En savoir plus

Découvrir quelle est la fiscalité de l’assurance vie en cas de décès

À voir également

Assemblée Générale 2026 : résultat des votes

Publié le 01 juillet 2026

L’actualité des marchés – mai 2026

Publié le 16 juin 2026

Découvrez la lettre Afer 127 : numéro spécial Assemblée Générale 2026

Publié le 11 mai 2026

21juil.

La Roque-d'Anthéron

Soirée Afer